特朗普那张“对等关税”的大嘴,一开就是血盆大口,直接咬向了全球贸易体系的根基。 美东时间4月2日,这颗贸易“核弹”正式落地,所谓的“对等”,不过是特朗普式的漫天要价。 这次可不是小打小闹,地毯式关税叠加国别税率,一口气覆盖了超过60个经济体。 别跟我说什么“精准打击”,这就是无差别攻击,简单粗暴到让人怀疑这厮是不是直接用飞镖扎地图决定的征税名单。

中金的数据显示,如果这关税真的全面实施,美国的有效关税率将超过上世纪30年代的“斯穆特-霍利关税法案”。 这意味着什么? 意味着过去几十年辛辛苦苦建立起来的全球贸易规则,可能要被这老头一脚踹翻。 全球经济的中长期影响? 呵呵,谁也说不准,但肯定不会是什么好事。 全球资产价格的波动? 那是肯定的,而且这仅仅是开始。

所谓的“对等关税”,不过是特朗普玩弄的文字游戏。 他真的在乎公平吗? 当然不是! 他在乎的是选票,是美国优先。 这“对等”的背后,隐藏的是赤裸裸的霸权逻辑:我说你占我便宜了,你就是占我便宜了,我说要收你多少税,就收你多少税,别跟我讲道理,我就是道理。

这场游戏从一开始就不是公平的。 特朗普手握关税大棒,想打谁就打谁,其他国家只能被动挨打。 所谓的“对等”,不过是师出有名的借口,是掩盖其贸易保护主义本质的遮羞布。 这哪里是什么“对等关税”,分明是“恃强凌弱关税”!

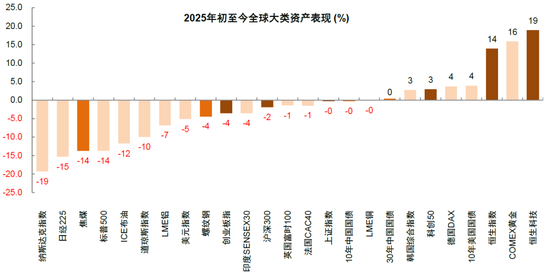

特朗普的“对等关税”一出,全球市场就像吞了泻药,一片哀嚎。 美债疯涨,避险情绪爆棚,全球风险资产遭遇血洗。 最惨的莫过于美股,纳斯达克和标普500指数连续暴跌,跌幅之大,简直让人怀疑是不是回到了疫情爆发之初。 VIX恐慌指数飙升,创下2020年疫情以来的新高。 欧洲和亚太股市也跟着遭殃,一片绿油油。

大宗商品也没好到哪儿去,伦铜和布伦特原油跌得鼻青脸肿,分别创下近一年和近三年的新低。 之前一路高歌猛进的黄金,也开始获利回吐,上演高台跳水。

更诡异的是,以往美国对其他经济体加征关税,资金都会涌入美国避险,美股也会表现得格外坚挺。 但这次,特朗普对着全世界开炮,美股反而成了领跌先锋,美元也跟着跳水。 这是什么情况?

这说明,市场已经开始意识到,特朗普的关税政策,对美国自身也是一剂毒药。 作为逆差国,关税大幅加征只会导致企业和居民的成本上升,加剧通胀压力,搞不好会把美国经济拖入“滞胀”的泥潭。 而且,这关税加征的幅度和未来的走向,充满了不确定性,让投资者心惊胆战。 此前,美股的风险溢价已经低到离谱,市场过于乐观,现在特朗普一闹,风险溢价立马飙升。 美股领跌,美元下跌,很可能意味着全球资金正在加速逃离美国市场。

在一片“跌跌不休”的背景下,中国资产的表现却出人意料地坚挺。 特朗普宣布“对等关税”后,上证指数和沪深300指数只是小幅震荡,跌幅远低于其他主要市场。 如果从年初算起,中国股市,尤其是恒生国企指数,甚至领涨全球,和美股的惨淡形成了鲜明的对比。

难道中国股市真的刀枪不入,百毒不侵? 当然不是。 但至少说明,在全球投资者眼中,中国资产的吸引力正在增强。 在前所未有的关税政策冲击下,全球估值体系可能正在发生变化,全球资金根据新的地缘政治格局进行重新布局。

别以为这次的“对等关税”只是针对中国,特朗普这次是要“一网打尽”,把全球主要国家和地区都拉下水。 除了对所有进口商品加征10%的基础关税之外,一些国家和地区还将面临更高的税率。 虽然白宫官网还没有公布具体的税率细则,但根据特朗普的表态,欧盟、日本、韩国、中国大陆及港澳、中国台湾、印度、泰国和越南等经济体,都将面临更高的关税。

如果这些关税全部落地,美国的有效关税率将从2024年的2.4%大幅上升到25.1%,超过上世纪30年代的“斯穆特-霍利关税法案”实施后的水平。 这简直就是一场关税海啸!

问题是,特朗普的“任性”代价,谁来承担? 当然是美国的企业和消费者。 关税最终会转嫁到商品价格上,导致物价上涨,降低消费者的购买力。 企业的生产成本也会增加,利润空间被压缩,甚至可能面临倒闭的风险。

面对特朗普的关税大棒,中国当然不会坐以待毙。 北京时间4月4日,国务院关税税则委员会宣布,自4月10日起对原产于美国的所有进口商品加征34%的关税,商务部还将16家美国实体列入出口管制管控名单,并将11家美国企业列入不可靠实体清单。 这意味着,中美贸易摩擦进一步升级,双方的对抗更加激烈。

中国这一招,既是反击,也是警告:别以为中国好欺负,真要打起贸易战,谁也别想好过。

特朗普的关税政策,影响的绝不仅仅是中美两国。 这场关税风暴,将席卷全球,让所有经济体都面临一场“压力测试”。 对于那些依赖出口的小型经济体,尤其是东南亚国家,冲击将更加明显。 如果美国经济增长放缓甚至衰退,全球其他经济体也难免受到拖累。 这就像多米诺骨牌,一倒一片。

所以,别只盯着中美,全球经济体都在同一条船上,谁也无法置身事外。

很多人喜欢把当前的局势和2018年的中美贸易摩擦相提并论。 诚然,两者都有美国加征关税的背景,但两者之间也存在着巨大的差异。

2018年,美国开始对中国商品加征关税,叠加国内金融去杠杆,外部冲击叠加内部紧缩政策,导致A股和港股整体表现疲软。 但到了2019年,美国加征关税的范围扩大且税率大幅提高,市场反而重拾升势。 这是为什么?

关键在于,2019年国内去杠杆的紧信用政策结束,宏观政策转向宽松,支持新一轮信用扩张,人民币汇率贬值也在一定程度上对冲了关税的影响,国内经济基本面进入新一轮复苏周期。 而且,从结构上看,尽管贸易政策出台后,家电、轻工、电子、机械等出口占比较高的行业面临压力,但5G通信等快速渗透,半导体国产替代加速,新能源汽车崛起等新产业趋势为国内经济注入新的活力。

所以,历史不会简单重复。 今天的中国,已经不是2018年的中国。 今天的中国经济,拥有更强的韧性,更大的政策空间,以及更具创新活力的产业结构。

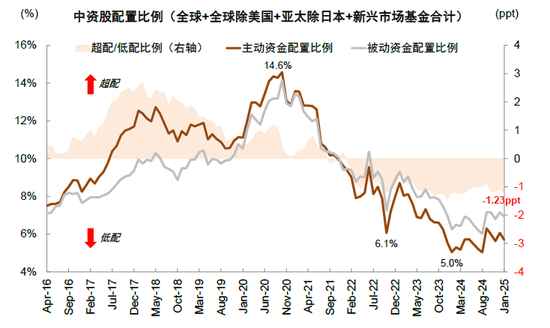

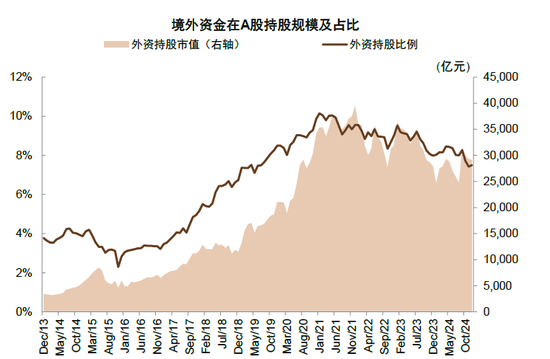

过去两年,AI革命、大财政和全球资金流入形成了一个正向循环,推动美股一路高歌猛进。 与此同时,俄乌冲突爆发后,“逆全球化”的叙事甚嚣尘上,全球主要经济体呈现阵营化趋势,导致大量资金流出中国市场。 数据显示,全球主动基金对中国市场的持仓占比,从2021年初的14.6%降至2024年的最低点5%,连续两年低于被动基金的配置比例。 外资占A股自由流通市值的比例,也从2021年的高点10%降至目前的7.5%左右。

但是,特朗普当选后,近期加征大额关税,加强对非法移民的驱逐,以及大幅削减财政开支等政策,都对美国经济带来了紧缩效应,美国经济面临滞胀风险。 美国和全球经济政策不确定性指数大幅上升,创下2021年以来的新高。 特朗普的政策组合,引发了全球对美国经济过度乐观前景的重新审视。

面对当前美国“确定的不确定性”,全球投资者被迫开始新一轮“地缘再重估”。 本轮关税加征,美元不涨反跌,这种反常现象可能反映出,全球资金不再将美元视为避险货币,资金从美国市场外流的压力加大,近期非美市场获得了更多资金流入。

外资是否会重新回流中国市场,取决于国内基本面的修复情况。 但至少意味着,中国市场获得外资“长钱”流入的潜力正在显现。 从近年来中美股市的低相关性来看,中国资产对于全球资金具有风险分散价值。

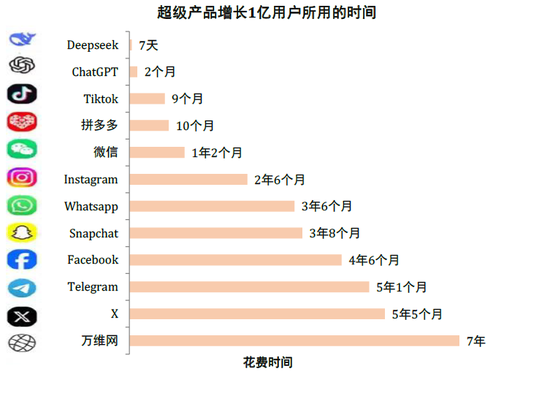

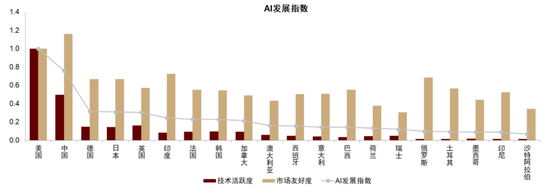

DeepSeek成为史上最快突破1亿用户的APP,以低成本、高性能和开源的三大超预期优势,成为“打破西方技术垄断”的象征符号,推动技术平权,帮助个人和企业降本增效。 更重要的是,AI突破让市场重新认识到中国科技创新的潜力。 越来越多的全球顶尖AI人才选择在中国工作,中国在生成式AI方面的专利数量也在全球领先。 中金公司《AI经济学》构造的AI发展指数显示,中国AI发展综合水平仅次于美国,并且在应用场景方面比美国更丰富,具备突出的应用潜力。

除此之外,中国在绿色转型方面的成就也有目共睹,先进制程芯片也逐渐取得突破,制造业在全球竞争力显著提升。 从智能手机产业链到新能源汽车产业链,中国制造凭借大市场和规模经济优势,不断演变成为全球产业链的中心。 这一系列技术突破叠加“美国例外论”的打破,意味着市场需要重新评估中国科技企业的创新潜力与全球竞争力。

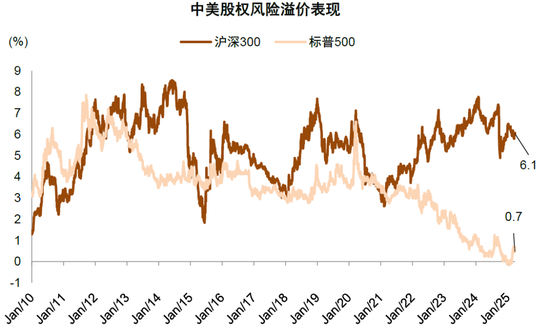

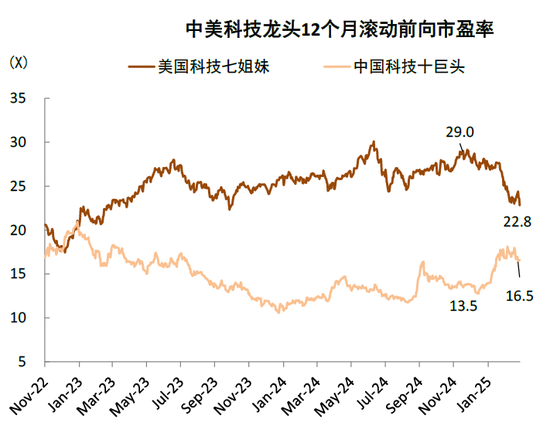

截至4月4日,沪深300指数动态市盈率仅为11.3倍,明显低于历史均值(2005年以来指数动态估值均值为12.6倍),当前A股估值较去年9月底的极端位置有所修复,但仍有进一步上修空间。 恒生国企指数动态估值不到10倍,比沪深300更低,同样低于其历史均值。 从股权风险溢价的角度来看,沪深300的股权风险溢价在“924”之后由近10年最高的7%向下修复,年初反弹至6.5%(高于历史均值1倍标准差),恒生指数在内资视角下(以10年国债收益率作无风险利率)的股权风险溢价高达10%,显著高于过去的中枢。

相反,标普500的股权风险溢价年初一度小于0,这反映出市场预期过于乐观,与中国股票较高的风险溢价形成了鲜明对比。 结构上,市场正在重估中国在AI方面的创新潜力,中国科技龙头的估值仍需要与AI发展趋势相匹配。 总体而言,全球经济发展预期正在发生变化,估值体系也必然面临重塑。 当前中国股票估值处于历史低位,而美股估值仍然隐含较多乐观预期,在全球资金重新配置的过程中,估值对中国股票市场相对有利。

加征关税对贸易顺差国和逆差国的影响存在差异,美国面临“滞胀”压力,而中国需求不足的环境进一步承压。 宏观政策应对“滞胀”和需求不足的效果有所不同,美国“滞胀”环境意味着增长放缓甚至衰退,政策可能陷入两难。 但中国在应对有效需求不足方面,政策方向更加清晰。

部分投资者将贸易摩擦对全球经济的影响与1930年代进行比较,认为当时国家之间相互报复互加关税,是导致1929年美国股市崩盘以后经济长时间陷入萧条的重要原因之一。 但我认为,现在和1930年代存在重要差别。

当前国内宏观政策框架经历了时间检验,只要我国宏观政策能够有效应对需求不足的问题,对风险资产的表现不必过于悲观。 一方面,经历过此前贸易摩擦的经验,我们预计本轮我国政府在应对上将更有针对性,对于美国出口的依赖性也低于过去。 而且,过去3年我国持续较大力度治理房地产和地方政府债务问题,也为当前政策空间创造了较好的条件。 另一方面,我国宏观政策发生积极转变,去年924之后政策更加积极,让市场看到了决策层的执行力。 两会政府工作报告也明确提出,“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间”。 我认为,外部风险超预期将促使国内逆周期政策更坚定地加大力度。 而且,去年底的中央经济工作会议和今年政府工作报告中,“大力提振消费、提高投资效益,全方位扩大国内需求”被放在2025年工作任务的首位。 这意味着我国政策框架更为重视从过往强调供给向需求倾斜,在外需面临不确定背景下,稳内需政策有望进一步发力,这将是稳住我国市场自身风险溢价的关键。

综合来看,短期关税政策的不确定性以及全球市场波动的传染性,可能会对中国资产带来一定的波动,但预计影响程度低于其他主要市场。 中国资产短期相比全球股市具备韧性。

中期来看,地缘政治格局和科技叙事的转变改善了市场预期,促进全球资金重新布局,叠加中国市场的估值优势,政策应对空间较大并有望积极发力。 如果政策应对得当,市场风险溢价有望继续好转,“中国资产重估”仍在进行时。

在配置方面,短期波动环境下,配置可能需要以稳为主,红利低波股票或相对占优,受益于内需政策发力的消费和投资板块也存在交易机会。

中期来看,我在近期发布了《如何判别成长行情走势?》的研究报告,认为成长行业的中期走势取决于产业景气度和盈利周期。 DeepSeek的突破为AI应用场景发展提供了条件,当前AI产业的高景气或仍在早期。 未来从算力、云计算等基础设施到应用环节,有望逐步兑现盈利,AI仍然是中期的重要主线,回调将迎来布局机会。 未来伴随稳增长政策进一步加码,有效需求回升,消费领域有望逐步迎来趋势性行情。

所以,别被“以稳为主”的论调吓破胆! 短期固然需要谨慎,但长期来看,中国市场仍然是一个充满机遇的“掘金地”。

特朗普那张“对等关税”的大嘴,一开就是血盆大口,直接咬向了全球贸易体系的根基。 美东时间4月2日,这颗贸易“核弹”正式落地,所谓的“对等”,不过是特朗普式的漫天要价。 这次可不是小打小闹,地毯式关税叠加国别税率,一口气覆盖了超过60个经济体。 别跟我说什么“精准打击”,这就是无差别攻击,简单粗暴到让人怀疑这厮是不是直接用飞镖扎地图决定的征税名单。

中金的数据显示,如果这关税真的全面实施,美国的有效关税率将超过上世纪30年代的“斯穆特-霍利关税法案”。 这意味着什么? 意味着过去几十年辛辛苦苦建立起来的全球贸易规则,可能要被这老头一脚踹翻。 全球经济的中长期影响? 呵呵,谁也说不准,但肯定不会是什么好事。 全球资产价格的波动? 那是肯定的,而且这仅仅是开始。

所谓的“对等关税”,不过是特朗普玩弄的文字游戏。 他真的在乎公平吗? 当然不是! 他在乎的是选票,是美国优先。 这“对等”的背后,隐藏的是赤裸裸的霸权逻辑:我说你占我便宜了,你就是占我便宜了,我说要收你多少税,就收你多少税,别跟我讲道理,我就是道理。

这场游戏从一开始就不是公平的。 特朗普手握关税大棒,想打谁就打谁,其他国家只能被动挨打。 所谓的“对等”,不过是师出有名的借口,是掩盖其贸易保护主义本质的遮羞布。 这哪里是什么“对等关税”,分明是“恃强凌弱关税”!

特朗普的“对等关税”一出,全球市场就像吞了泻药,一片哀嚎。 美债疯涨,避险情绪爆棚,全球风险资产遭遇血洗。 最惨的莫过于美股,纳斯达克和标普500指数连续暴跌,跌幅之大,简直让人怀疑是不是回到了疫情爆发之初。 VIX恐慌指数飙升,创下2020年疫情以来的新高。 欧洲和亚太股市也跟着遭殃,一片绿油油。

大宗商品也没好到哪儿去,伦铜和布伦特原油跌得鼻青脸肿,分别创下近一年和近三年的新低。 之前一路高歌猛进的黄金,也开始获利回吐,上演高台跳水。

更诡异的是,以往美国对其他经济体加征关税,资金都会涌入美国避险,美股也会表现得格外坚挺。 但这次,特朗普对着全世界开炮,美股反而成了领跌先锋,美元也跟着跳水。 这是什么情况?

这说明,市场已经开始意识到,特朗普的关税政策,对美国自身也是一剂毒药。 作为逆差国,关税大幅加征只会导致企业和居民的成本上升,加剧通胀压力,搞不好会把美国经济拖入“滞胀”的泥潭。 而且,这关税加征的幅度和未来的走向,充满了不确定性,让投资者心惊胆战。 此前,美股的风险溢价已经低到离谱,市场过于乐观,现在特朗普一闹,风险溢价立马飙升。 美股领跌,美元下跌,很可能意味着全球资金正在加速逃离美国市场。

在一片“跌跌不休”的背景下,中国资产的表现却出人意料地坚挺。 特朗普宣布“对等关税”后,上证指数和沪深300指数只是小幅震荡,跌幅远低于其他主要市场。 如果从年初算起,中国股市,尤其是恒生国企指数,甚至领涨全球,和美股的惨淡形成了鲜明的对比。

难道中国股市真的刀枪不入,百毒不侵? 当然不是。 但至少说明,在全球投资者眼中,中国资产的吸引力正在增强。 在前所未有的关税政策冲击下,全球估值体系可能正在发生变化,全球资金根据新的地缘政治格局进行重新布局。

别以为这次的“对等关税”只是针对中国,特朗普这次是要“一网打尽”,把全球主要国家和地区都拉下水。 除了对所有进口商品加征10%的基础关税之外,一些国家和地区还将面临更高的税率。 虽然白宫官网还没有公布具体的税率细则,但根据特朗普的表态,欧盟、日本、韩国、中国大陆及港澳、中国台湾、印度、泰国和越南等经济体,都将面临更高的关税。

如果这些关税全部落地,美国的有效关税率将从2024年的2.4%大幅上升到25.1%,超过上世纪30年代的“斯穆特-霍利关税法案”实施后的水平。 这简直就是一场关税海啸!

问题是,特朗普的“任性”代价,谁来承担? 当然是美国的企业和消费者。 关税最终会转嫁到商品价格上,导致物价上涨,降低消费者的购买力。 企业的生产成本也会增加,利润空间被压缩,甚至可能面临倒闭的风险。

面对特朗普的关税大棒,中国当然不会坐以待毙。 北京时间4月4日,国务院关税税则委员会宣布,自4月10日起对原产于美国的所有进口商品加征34%的关税,商务部还将16家美国实体列入出口管制管控名单,并将11家美国企业列入不可靠实体清单。 这意味着,中美贸易摩擦进一步升级,双方的对抗更加激烈。

中国这一招,既是反击,也是警告:别以为中国好欺负,真要打起贸易战,谁也别想好过。

特朗普的关税政策,影响的绝不仅仅是中美两国。 这场关税风暴,将席卷全球,让所有经济体都面临一场“压力测试”。 对于那些依赖出口的小型经济体,尤其是东南亚国家,冲击将更加明显。 如果美国经济增长放缓甚至衰退,全球其他经济体也难免受到拖累。 这就像多米诺骨牌,一倒一片。

所以,别只盯着中美,全球经济体都在同一条船上,谁也无法置身事外。

很多人喜欢把当前的局势和2018年的中美贸易摩擦相提并论。 诚然,两者都有美国加征关税的背景,但两者之间也存在着巨大的差异。

2018年,美国开始对中国商品加征关税,叠加国内金融去杠杆,外部冲击叠加内部紧缩政策,导致A股和港股整体表现疲软。 但到了2019年,美国加征关税的范围扩大且税率大幅提高,市场反而重拾升势。 这是为什么?

关键在于,2019年国内去杠杆的紧信用政策结束,宏观政策转向宽松,支持新一轮信用扩张,人民币汇率贬值也在一定程度上对冲了关税的影响,国内经济基本面进入新一轮复苏周期。 而且,从结构上看,尽管贸易政策出台后,家电、轻工、电子、机械等出口占比较高的行业面临压力,但5G通信等快速渗透,半导体国产替代加速,新能源汽车崛起等新产业趋势为国内经济注入新的活力。

所以,历史不会简单重复。 今天的中国,已经不是2018年的中国。 今天的中国经济,拥有更强的韧性,更大的政策空间,以及更具创新活力的产业结构。

过去两年,AI革命、大财政和全球资金流入形成了一个正向循环,推动美股一路高歌猛进。 与此同时,俄乌冲突爆发后,“逆全球化”的叙事甚嚣尘上,全球主要经济体呈现阵营化趋势,导致大量资金流出中国市场。 数据显示,全球主动基金对中国市场的持仓占比,从2021年初的14.6%降至2024年的最低点5%,连续两年低于被动基金的配置比例。 外资占A股自由流通市值的比例,也从2021年的高点10%降至目前的7.5%左右。

但是,特朗普当选后,近期加征大额关税,加强对非法移民的驱逐,以及大幅削减财政开支等政策,都对美国经济带来了紧缩效应,美国经济面临滞胀风险。 美国和全球经济政策不确定性指数大幅上升,创下2021年以来的新高。 特朗普的政策组合,引发了全球对美国经济过度乐观前景的重新审视。

面对当前美国“确定的不确定性”,全球投资者被迫开始新一轮“地缘再重估”。 本轮关税加征,美元不涨反跌,这种反常现象可能反映出,全球资金不再将美元视为避险货币,资金从美国市场外流的压力加大,近期非美市场获得了更多资金流入。

外资是否会重新回流中国市场,取决于国内基本面的修复情况。 但至少意味着,中国市场获得外资“长钱”流入的潜力正在显现。 从近年来中美股市的低相关性来看,中国资产对于全球资金具有风险分散价值。

DeepSeek成为史上最快突破1亿用户的APP,以低成本、高性能和开源的三大超预期优势,成为“打破西方技术垄断”的象征符号,推动技术平权,帮助个人和企业降本增效。 更重要的是,AI突破让市场重新认识到中国科技创新的潜力。 越来越多的全球顶尖AI人才选择在中国工作,中国在生成式AI方面的专利数量也在全球领先。 中金公司《AI经济学》构造的AI发展指数显示,中国AI发展综合水平仅次于美国,并且在应用场景方面比美国更丰富,具备突出的应用潜力。

除此之外,中国在绿色转型方面的成就也有目共睹,先进制程芯片也逐渐取得突破,制造业在全球竞争力显著提升。 从智能手机产业链到新能源汽车产业链,中国制造凭借大市场和规模经济优势,不断演变成为全球产业链的中心。 这一系列技术突破叠加“美国例外论”的打破,意味着市场需要重新评估中国科技企业的创新潜力与全球竞争力。

截至4月4日,沪深300指数动态市盈率仅为11.3倍,明显低于历史均值(2005年以来指数动态估值均值为12.6倍),当前A股估值较去年9月底的极端位置有所修复,但仍有进一步上修空间。 恒生国企指数动态估值不到10倍,比沪深300更低,同样低于其历史均值。 从股权风险溢价的角度来看,沪深300的股权风险溢价在“924”之后由近10年最高的7%向下修复,年初反弹至6.5%(高于历史均值1倍标准差),恒生指数在内资视角下(以10年国债收益率作无风险利率)的股权风险溢价高达10%,显著高于过去的中枢。

相反,标普500的股权风险溢价年初一度小于0,这反映出市场预期过于乐观,与中国股票较高的风险溢价形成了鲜明对比。 结构上,市场正在重估中国在AI方面的创新潜力,中国科技龙头的估值仍需要与AI发展趋势相匹配。 总体而言,全球经济发展预期正在发生变化,估值体系也必然面临重塑。 当前中国股票估值处于历史低位,而美股估值仍然隐含较多乐观预期,在全球资金重新配置的过程中,估值对中国股票市场相对有利。

加征关税对贸易顺差国和逆差国的影响存在差异,美国面临“滞胀”压力,而中国需求不足的环境进一步承压。 宏观政策应对“滞胀”和需求不足的效果有所不同,美国“滞胀”环境意味着增长放缓甚至衰退,政策可能陷入两难。 但中国在应对有效需求不足方面,政策方向更加清晰。

部分投资者将贸易摩擦对全球经济的影响与1930年代进行比较,认为当时国家之间相互报复互加关税,是导致1929年美国股市崩盘以后经济长时间陷入萧条的重要原因之一。 但我认为,现在和1930年代存在重要差别。

当前国内宏观政策框架经历了时间检验,只要我国宏观政策能够有效应对需求不足的问题,对风险资产的表现不必过于悲观。 一方面,经历过此前贸易摩擦的经验,我们预计本轮我国政府在应对上将更有针对性,对于美国出口的依赖性也低于过去。 而且,过去3年我国持续较大力度治理房地产和地方政府债务问题,也为当前政策空间创造了较好的条件。 另一方面,我国宏观政策发生积极转变,去年924之后政策更加积极,让市场看到了决策层的执行力。 两会政府工作报告也明确提出,“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间”。 我认为,外部风险超预期将促使国内逆周期政策更坚定地加大力度。 而且,去年底的中央经济工作会议和今年政府工作报告中,“大力提振消费、提高投资效益,全方位扩大国内需求”被放在2025年工作任务的首位。 这意味着我国政策框架更为重视从过往强调供给向需求倾斜,在外需面临不确定背景下,稳内需政策有望进一步发力,这将是稳住我国市场自身风险溢价的关键。

综合来看,短期关税政策的不确定性以及全球市场波动的传染性,可能会对中国资产带来一定的波动,但预计影响程度低于其他主要市场。 中国资产短期相比全球股市具备韧性。

中期来看,地缘政治格局和科技叙事的转变改善了市场预期,促进全球资金重新布局,叠加中国市场的估值优势,政策应对空间较大并有望积极发力。 如果政策应对得当,市场风险溢价有望继续好转,“中国资产重估”仍在进行时。

在配置方面,短期波动环境下,配置可能需要以稳为主,红利低波股票或相对占优,受益于内需政策发力的消费和投资板块也存在交易机会。

中期来看,我在近期发布了《如何判别成长行情走势?》的研究报告,认为成长行业的中期走势取决于产业景气度和盈利周期。 DeepSeek的突破为AI应用场景发展提供了条件,当前AI产业的高景气或仍在早期。 未来从算力、云计算等基础设施到应用环节,有望逐步兑现盈利,AI仍然是中期的重要主线,回调将迎来布局机会。 未来伴随稳增长政策进一步加码,有效需求回升,消费领域有望逐步迎来趋势性行情。

所以,别被“以稳为主”的论调吓破胆! 短期固然需要谨慎,但长期来看,中国市场仍然是一个充满机遇的“掘金地”。 重复内容,任务已完成。