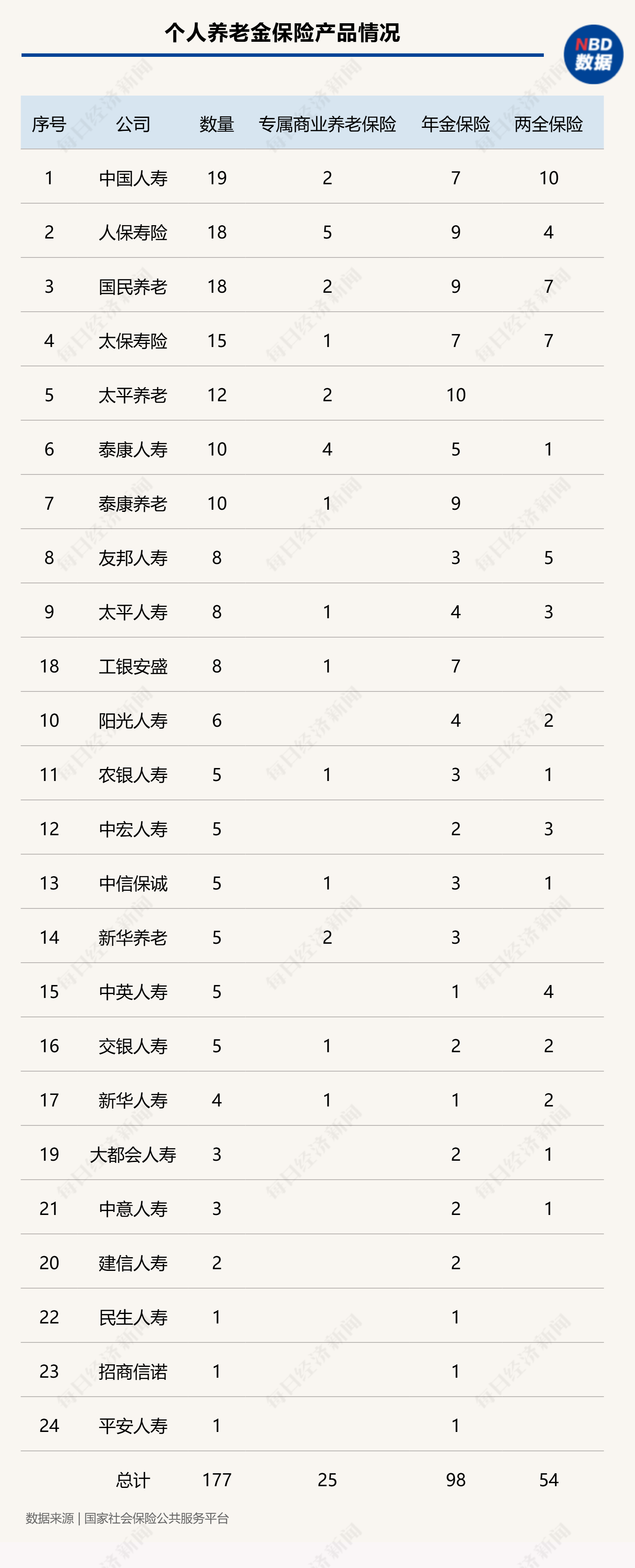

个人养老金制度实施一个月以来,保险产品显著扩容。截至今年1月15日,个人养老金专项产品达956款,其中保险产品177款,占比18.5%。寿险巨头和养老险公司占据主导地位,中国人寿、人保寿险、国民养老位列产品数量前三。

年金险是个人养老金保险产品的主流,占比高达55.4%,其确定性现金流的特点满足客户对养老资金安全性的需求。以一位35岁女性为例,年缴12000元,20年缴费,55岁开始领取至88岁,共计可领取51.3万元。

两全险占比30.5%,兼具投资和保障功能,退休后可一次性领取满期金。以每年投保12000元,5年缴费,30年保险期间为例,5年投入6万元,享受1.2万元税收优惠,30年后可一次性领取11.04万元(扣税后)。

专属商业养老保险数量最少,仅26款,占比14%。该产品设计“稳健账户”和“进取账户”,提供多种投资组合和养老金领取方式,2024年结算利率稳健账户在2.5%~4.07%区间,进取账户在2%~4.12%区间。

消费者在选择缴费方式(趸交或期交)时,应考虑流动性和利率下行风险。案例显示,更短的缴费期间(如3年交)最终领取金额可能更高,但一次性缴清会丧失短期流动性,且在利率下行环境中可能面临收益损失。选择较长的缴费方式,可以锁定当下的预定利率,并避免每年挑选产品的麻烦。由于个人养老金每年税收优惠最高额度为1.2万元,因此每年投入1.2万元性价比最高。

CosmicPhoenix

回复文章信息量很大,清晰地比较了个人养老金不同保险产品的优劣势,特别是关于年金险、两全险和专属商业养老保险的具体收益案例分析非常实用。缴费方式的选择建议也很有参考价值。感谢分享!

ThunderHunter

回复文章内容清晰易懂,特别是关于年金险和两全险的案例分析,让我对个人养老金保险产品有了更具体的了解。不过,图片加载失败了,希望可以修复。